PR

信用情報の開示、ちょっと待って/知らないと後悔する借金減額方法

この記事では

①信用情報の開示

②借金減額方法

を紹介します。

「②借金減額方法」 を知らない人は、大損するかもしれないので、ぜひ最後まで読んでみてください。

①信用情報の開示

「あなたがブラックリストかどうか?」

確実に確認するには

・株式会社シー・アイ・シー(CIC)

・日本信用情報機関(JICC)

・全国銀行協会(KSC)

3つの機関に開示請求をする必要があります。

加盟業者の一覧

3つの機関は、加盟業者が異なります。

・CIC 加盟会員検索

・JICC 加盟会員検索

・KSC 加盟会員一覧

で確認できます。

「どの金融機関で滞納した事があるか?」を全て把握しているなら、開示請求するのは1つだけでも良いかもしれません。

どこに開示請求すべき?

例1

「プロミスで滞納した事がある」

「その他で滞納した事はない」

の場合、CICだけに開示請求すればOKです。

例2

「プロミスで滞納した事がある」

「銀行口座での引落しを滞納した事もある」

の場合、CICだけでなく、KSCにも開示請求する必要があります。

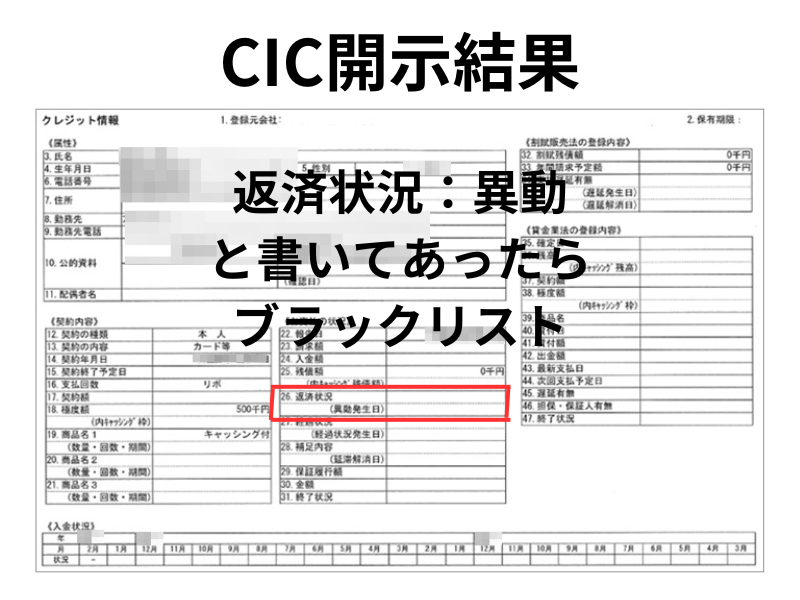

私の開示結果例

私の場合、3つの機関すべて開示請求しました。費用は3000円(1000円×3つの機関)でした。CIC開示結果例を紹介します。

赤枠(返済状況)に 「異動」 と記載されていたら、ブラックリストです。

私の場合、「異動」 と記載されてなかったので、ブラックリストではなかったです。

さて問題は、「これからどうするか?」です。

別のカードを作ってみますか?

別のカードを作る前に、少し落ち着きましょう。

あなたの借金、減らせる可能性があります。

それどころか、時効にできるかもしれません。

別のカードを作る

→ 借金は増え続ける

専門家に相談

→ 借金を減らせるかも

→ 時効にできるかも

「借金をどれだけ減らせるか?」「やっちゃダメなことは何か?」

これらを知らない人は、これから先の人生で、数100万円も損する可能性があります。

②借金減額方法

国は借金で困ってる人に立ち直るチャンスを用意しています。それが ”国も認めた救済制度” 「債務整理」です。

借金が激減する可能性があります。

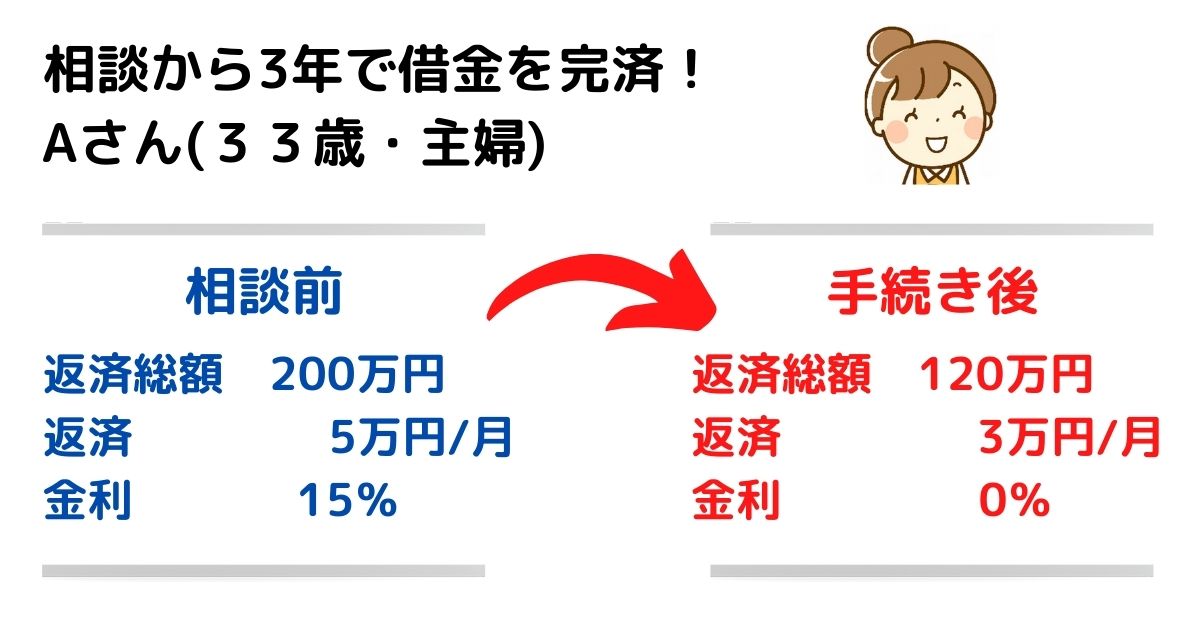

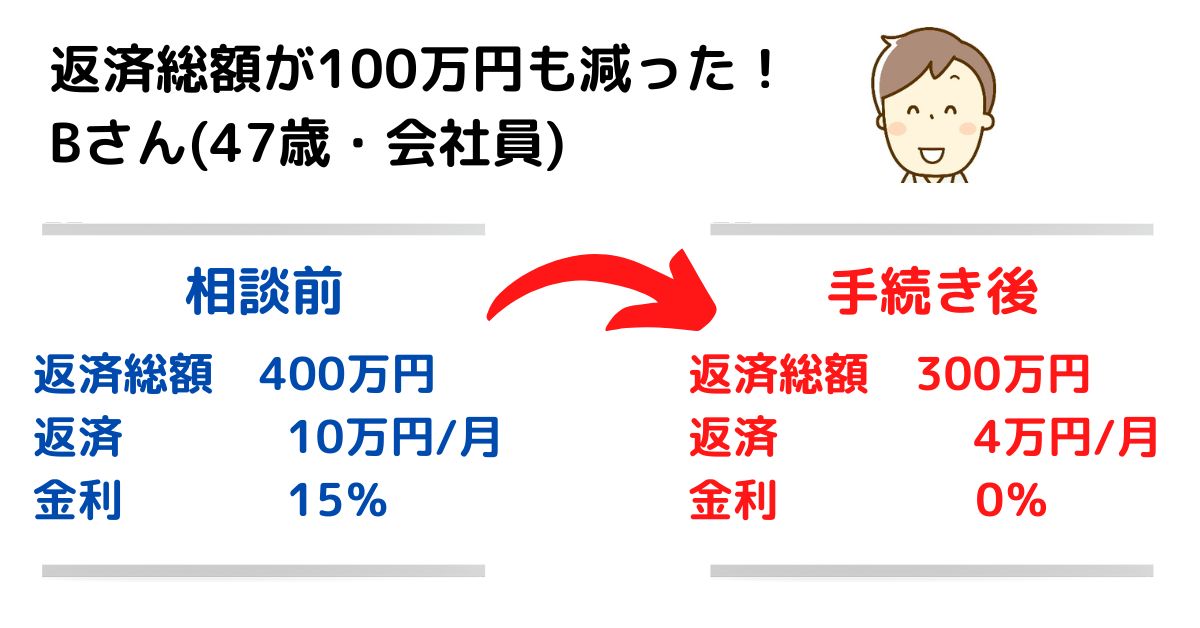

借金を減額できた事例

債務整理で借金を減額できた人は沢山います。

あなたの借金も大幅に減らせる可能性があります。

借金がいくら減るか?

「借金がいくら減るか?」 分かるのが、弁護士法人・響の診断ツール。

借金がいくら減るのか?

減額診断3つの安心

診断は3つの質問に答えたらOK

3つの質問に回答することで診断できます。

\3つの質問に答えればOK/

▲ ニックネームでもOK ▲

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。減額診断後のやりとりで「私の場合、時効になりますか?」と聞いてみることも可能です。